積立進化! バリュー平均法

当コラムでも取り上げている新NISA及び積立投資についてですが、皆様がよく耳にする積立投資法は「ドルコスト平均法」かと思います。今回は株価の下落も味方にできる「バリュー平均法」について解説をしたいと思います。

「ドルコスト平均法」と「バリュー平均法」の違いはなにか

「ドルコスト平均法」は投資信託等の金融商品を定期的にあらかじめ決めた一定金額を購入することで、長期的に価格変動のリスクを分散させることが期待される手法です。

「バリュー平均法」は米経済学者のマイケル・エデルソン氏が開発した、「いつまでに」「いくらの金額を得たいか」という投資目標額に達成するように定期的に投資信託等の金融商品を購入または売却する手法です。

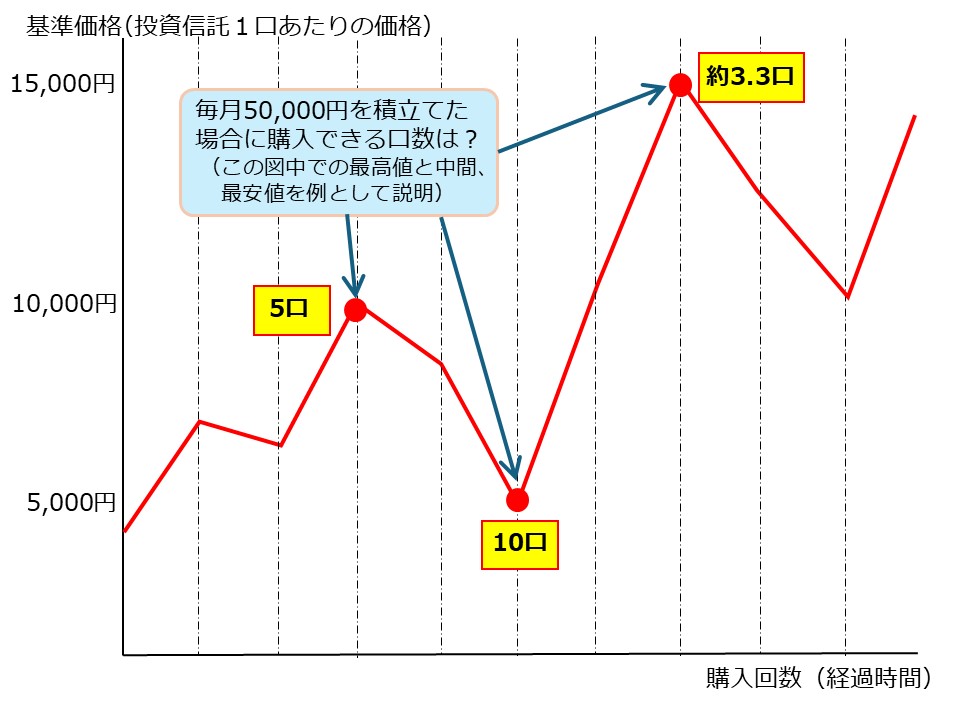

「ドルコスト平均法」と「バリュー平均法」の投資法のイメージ

「ドルコスト平均法」

➡ 投資信託を購入する場合、価格が高いと購入できる口数が少なく、逆に安いと購入できる口数が多くなります。長期の時間軸で考えた場合、株価の成長とともにご自身の資産形成の期待が高い一般的な積立投資法です。

「バリュー平均法」

イメージ.jpg)

➡ ドルコスト平均法と比べて平均購入単価が下がりやすいと言われています。株価が安い時に多くの追加投資をすることになるためです。また目標額に対して買い向かうため、比較的中期的な目的資金の運用にも向いていると言えます。

「ドルコスト平均法」と「バリュー平均法」のメリットとデメリットは

「ドルコスト平均法」

■メリット

・価格変動のリスクを軽減できる

・相場の動きを気にする必要がない

■デメリット

・短期的に大きなリターンを得ることは難しい

「バリュー平均法」

■メリット

・到達目標額に向けて投資を続けるため、目標達成がしやすい

・想定している評価額より低いときに多く購入するため平均取得単価を抑えやすい

■デメリット

・毎回(頻度は人それぞれの時間軸による)の投資額を計算するため手間がかかる

・相場の低迷時に多く投資するため投資額が膨らみやすい(そのため1回の投資金額の上限を設けることが重要)

バリュー平均法をどの様に活用するのがよいのか

バリュー平均法は定期的に売買しなければいけない点が面倒です。そのため毎週の様に売買することは難しいと思われます。従ってバリュー平均法は毎月とはいかずとも四半期程度にするのが現実的な活用法かと思います。

また投資に絶対はないため、積立投資のメインはドルコスト平均法、一部はバリュー平均法といったように、使い分けることでリスクとリターンを分散することが可能です。それにより、積立投資が戦略的になるとともに、定期的に資産の状況を見直すことから金融リテラシーも向上することで、より有意義な投資ライフになるのではないでしょうか。

今回のコラムはお楽しみ頂けましたでしょうか? 矢島FPオフィスでは今後も様々な情報を発信していきます。次回のコラムも是非お楽しみにお待ちくだい!

.jpg)

.jpg)

.jpg)